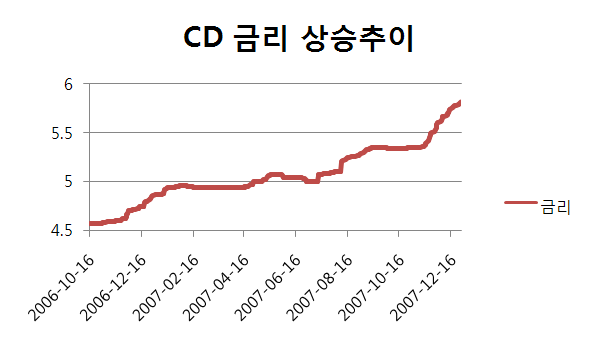

2007년 1월 초에 4.87% 이던 CD 금리가 12월 28일 현재 5.82%까지 치솟았습니다.

특히 최근 2달간은 거의 매일 0.01%씩 금리가 오르고 있어 대출로 집을 구입한 저 같은 사람들을 긴장시키고 있네요.

2006년 10월부터 현재까지 CD 금리(91일) 인상 추이를 그림으로 보면 아래와 같습니다.

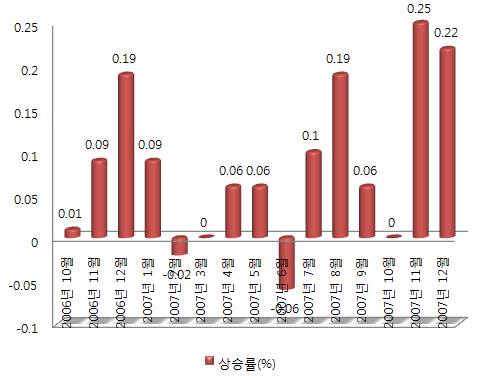

그리고 최근 2달간의 월간 누적 상승률은 아래 그림과 같습니다. 그림에서 보는 것처럼 올 11월과 12월에 각각 0.25% 와 0.22%나 연속해서 올랐습니다.

문제는 CD 금리가 주택담보 대출의 기준금리가 된다는 사실인데, 대부분의 사람들이 3개월 변동금리로 대출이자를 내고 있기 때문에 이로 인한 대출이자 부담이 너무 가파르다는 점입니다.

변동금리일 경우 주택담보 대출이자는 CD 금리 + x%로 결정되는 게 보통입니다.

예를 들어 작년 10월에 CD 금리가 4.57% 이던 시절 CD 금리 + 1.5%로 1억 원을 대출받아 집을 산 사람들은 당시에는 6.07% 이자를 부담했겠지만, 2007년 12월 현재로는 7.32%의 이자를 부담해야 합니다.

금액으로 따지면 년간 대출이자 부담이 6,070,000 원에서 7,320,000 원으로 약 125만원이나 증가하는데요.

더 암울한 사실은 펀드 등으로 은행 예금이 계속 빠져나가고 있어 은행에 자금이 고갈됨에 따라 내년 상반기까지도 이러한 금리 인상이 이어질 것이라는 전망이 계속 나온다는 점입니다.

10%이자로 10년간 이자만 갚고 10년 후 원금을 일시 상환한다면, 10년 동안 원금과 동일한 금액의 이자를 은행에 고스란히 바치는 셈입니다. (그리고도 원금도 갚아야 하니 딱 2배를 갚아야 하는 셈이 되지요)

10년 동안 최소한 대출금액만큼 집값 상승이 없다면, 대출 받아 집을 산 사람들은 결국 재테크에 실패할 수 밖에 없고, 무리한 가계 대출로 인해 생계에도 많은 지장을 가져올 게 당연하고, 결국 가계 대출로 막대한 이익을 챙기는 은행까지 부실하게 만들 수 있습니다.

개인적으로도, 작년 3월에 큰 맘먹고 변동금리로 거금(?)을 대출을 받아 집을 구입했었는데, 매달 나가는 이자가 장난이 아니네요.

게다가 3년 이후부터는 이자에 원금까지 갚아야 하기 때문에 부담 백배 일 것 같습니다.

최대한 아껴서 돈이 생길 때마다 원금을 갚아 나가지 않으면, 나중에 이자와 원금을 동시에 갚아야 하는 시점에, 가계에 너무 큰 부담이 될 거 같네요.

2008 년 한해는 대출 원금을 최대한 많이 갚아서, 은행 좋은 일만 시키는 대출이자를 조금이라도 줄이는 방법을 모색해야겠습니다.

'부자되기' 카테고리의 다른 글

| 신협 예금 가입하기 (0) | 2022.05.12 |

|---|---|

| 경제 상식이 풍부해 지는 라디오 박경철의 경제포커스 (0) | 2010.01.09 |

| 주가 대폭락하다! (0) | 2007.07.27 |

| 적립식 펀드, 최적 투자 시점을 찾아라 (4) | 2007.07.11 |

| 펀드 대신 ETF를 매매해 보는건 어떨까 (1) | 2007.06.25 |

댓글